芜湖个人债务重组,就是针对上班族负债高、网贷多、查询多等征信花问题,短期之内已经无法申请银行贷款。重组公司凯润垫资帮你养护征信大数据,清掉负债,再从银行获得低利率的公积金信贷。从而将原有的多笔高息低额的网贷置换成银行优质贷款的过程,实现降低负债利率和还款压力的财务目标。

如果你在芜湖工作生活,正面临信用卡、网贷等多头债务压力,希望借助公积金债务重组来优化债务结构、降低月供负担,以下这份基于芜湖本地政策特点与实操要点的梳理,应该能帮你更系统地评估可行性、避开常见陷阱,找到适合自己的解决方案。

一、适用对象与核心条件:

芜湖公积金债务重组并非人人适用,它对职业稳定性、收入水平、债务结构均有明确要求:

1.职业与收入门槛

职业类型:芜湖的公务员、教师、医生、事业单位、国企/央企员工或阿里、腾讯等大型企业员工是银行较认可的“优质单位”群体,重组通过率较高。

公积金基数:普通单位员工基数需不低于6千元,体制内或优质企业员工可放宽至超过5千元。

工作稳定性:需在同一单位连续缴存社保公积金超过6个月(优质单位)或超过1年(普通单位)。

2.个人资质要求

年龄限制:通常22-55周岁,优质单位员工可放宽至60岁。

信用记录:近2年无“连三累六”逾期(连续3个月或累计6次逾期),半年内贷款审批类查询不超过10次。

负债结构:主要针对“多笔小额网贷(超过3笔)”“信用卡透支率超过80%”等不合理债务结构人群。

3.债务规模与可贷额度

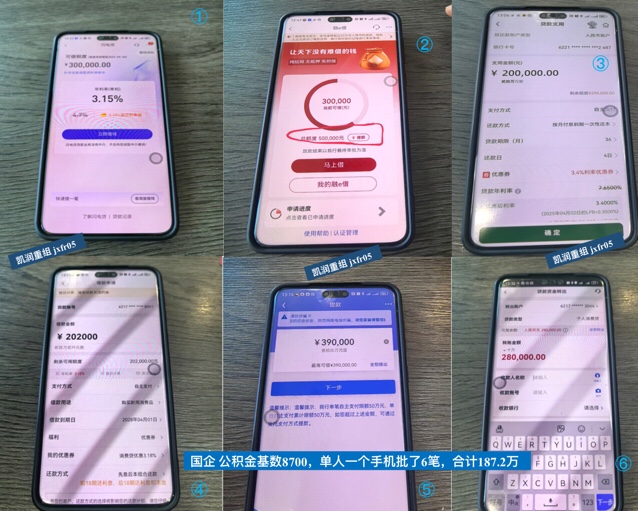

可贷额度:重组后一般可贷50万-400万,优质单位人员较高可达700万(额度=公积金基数×放大倍数,普通单位50-80倍,优质单位100-160倍)。

还款能力证明:需提供工资流水,月收入不低于6千元(芜湖标准)。

二、操作流程与时间周期:

芜湖债务重组需分阶段推进,周期受征信状况影响较大:

1.债务分析与方案制定(1-2周):

提供详版征信报告,梳理高息债务(如网贷笔数、信用卡透支率),制定置换方案。

2.征信养护与债务清理:

由重组机构凯润垫资代还高息债务,结清后停止新增查询,养护征信记录。

3.低息贷款置换(2-4周):

申请银行公积金信用贷(年化3.5%),期限3-5年,大幅降低月供。

关键提示:重组期间需严格避免新增负债,否则可能导致失败。

三、芜湖个人债务重组方案:

1.重组额度:重组后可贷到银行额度50万-400万;

2.优化利率:优化后可做到银行利率3.5%左右;

3.优化还款:重组后先息后本还款,还款期限3-5年还款;

4.操作周期:征信大数据养护周期2-6个月。

5.重组对象:工作单位是公务员、老师,国企、事业单位、世界500强企业、上市公司员工。

凯润信用是芜湖本地债务重组公司,6年多债务重组经验,300多个实操落地案例!详情请咨询王经理,微信号:jxfr05

总结:对芜湖工薪族而言,公积金债务重组是化解高息负债的有效路径,尤其适合公务员、国企员工等稳定职业人群。但需满足公积金缴存、征信等硬性条件,并警惕中介陷阱。重组只是起点,根治债务需同步调整消费习惯与财务结构。